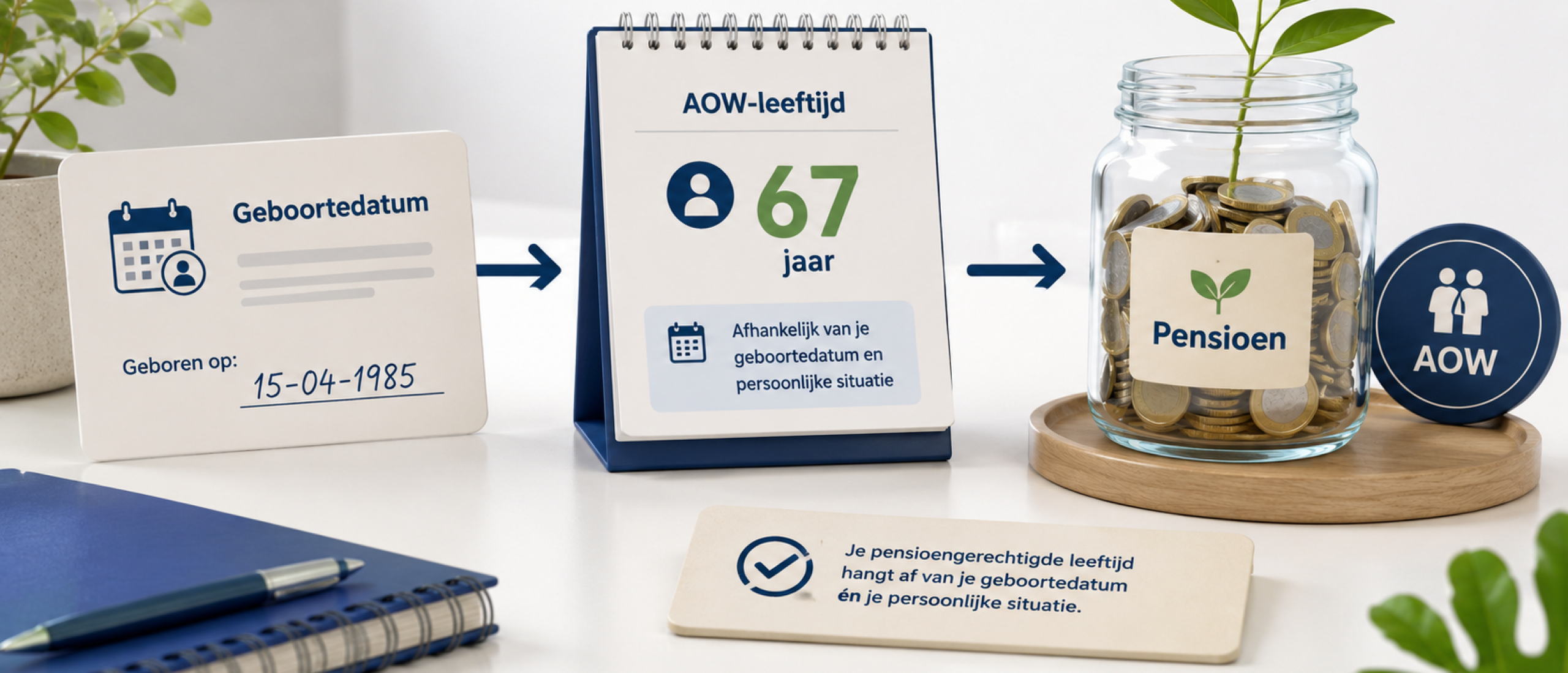

Wanneer ben je pensioengerechtigd?

Je bent pensioengerechtigd wanneer je recht krijgt op pensioenuitkeringen.

In Nederland gaat het meestal om twee verschillende momenten:

- de leeftijd waarop je AOW krijgt;

- de leeftijd waarop je aanvullend pensioen via je werkgever of eigen pensioenopbouw ingaat.

Veel mensen gebruiken de woorden AOW-leeftijd, pensioenleeftijd en pensioengerechtigde leeftijd door elkaar. Toch betekenen ze niet altijd precies hetzelfde.

De AOW-leeftijd wordt door de overheid bepaald en hangt af van je geboortedatum. Je aanvullende pensioen kan soms eerder, later of gedeeltelijk ingaan. Dat hangt af van je pensioenregeling, pensioenuitvoerder en persoonlijke keuzes.

Daarom is de belangrijkste vraag niet alleen:

Wanneer krijg ik AOW?

Maar ook:

Wanneer kan ik mijn totale pensioeninkomen laten ingaan en past dat bij mijn financiële plan?

Wat betekent pensioengerechtigd zijn?

Pensioengerechtigd zijn betekent dat je recht hebt op één of meer pensioenuitkeringen.

Dat kan bestaan uit:

- AOW van de overheid;

- aanvullend pensioen via je werkgever;

- lijfrente-uitkeringen;

- pensioen dat je zelf hebt opgebouwd;

- partnerpensioen of nabestaandenpensioen;

- buitenlandse pensioenrechten.

Voor veel mensen begint pensioen met de AOW-leeftijd. Maar je financiële pensioenplanning kan eerder of later beginnen.

Je kunt bijvoorbeeld eerder stoppen met werken als je voldoende eigen vermogen hebt opgebouwd. Je kunt ook langer doorwerken om meer inkomen te behouden of je pensioen later te laten ingaan.

AOW-leeftijd en pensioenleeftijd: wat is het verschil?

De AOW-leeftijd en pensioenleeftijd worden vaak door elkaar gehaald.

AOW-leeftijd

De AOW-leeftijd is de leeftijd waarop je recht krijgt op AOW. De AOW is het basispensioen van de overheid.

Deze leeftijd wordt bepaald door de overheid en is gekoppeld aan de levensverwachting. Je kunt je AOW-leeftijd niet zelf naar voren halen.

Pensioenleeftijd

De pensioenleeftijd gaat meestal over het moment waarop je aanvullend pensioen ingaat.

Dat aanvullende pensioen bouw je bijvoorbeeld op via je werkgever of via een eigen pensioenvoorziening, zoals een lijfrente of pensioenrekening.

In sommige pensioenregelingen kun je je aanvullend pensioen eerder of later laten ingaan. Dat kan invloed hebben op de hoogte van je maandelijkse uitkering.

Financiële pensioenleeftijd

Daarnaast is er nog je persoonlijke financiële pensioenleeftijd.

Dat is het moment waarop jij financieel kunt stoppen of minder kunt werken, ongeacht de officiële AOW-leeftijd.

Die leeftijd hangt af van:

- je spaargeld;

- beleggingen;

- pensioenopbouw;

- woonlasten;

- uitgaven;

- partnerinkomen;

- gezondheid;

- gewenste levensstijl;

- hoeveel risico en flexibiliteit je wilt.

AOW-leeftijd in 2026, 2027, 2028, 2029, 2030 en 2031

De AOW-leeftijd wordt door de overheid vastgesteld. Voor de komende jaren geldt:

Jaar | AOW-leeftijd |

|---|---|

2026 | 67 jaar |

2027 | 67 jaar |

2028 | 67 jaar en 3 maanden |

2029 | 67 jaar en 3 maanden |

2030 | 67 jaar en 3 maanden |

2031 | 67 jaar en 3 maanden |

Dit overzicht gaat over het jaar waarin iemand de AOW-leeftijd bereikt. Je persoonlijke AOW-leeftijd hangt af van je geboortedatum.

Wil je zeker weten wanneer jij AOW krijgt? Gebruik dan de AOW-leeftijd tool van de SVB.

Hoe bereken je jouw AOW-leeftijd?

Je AOW-leeftijd bereken je op basis van je geboortedatum.

De makkelijkste manier is via de Sociale Verzekeringsbank, ook wel SVB. Daar kun je jouw geboortedatum invullen en direct zien vanaf wanneer je AOW krijgt.

Let op: voor jongere generaties kan de AOW-leeftijd nog niet definitief zijn vastgesteld. De AOW-leeftijd hangt namelijk samen met de levensverwachting.

Daarom is het verstandig om je AOW-leeftijd af en toe opnieuw te controleren, zeker als je nog ver van je pensioen af zit.

Waar vind je jouw persoonlijke pensioenoverzicht?

Je persoonlijke pensioenoverzicht vind je op MijnPensioenoverzicht.

Daar zie je onder andere:

- hoeveel pensioen je al hebt opgebouwd;

- hoeveel pensioen je later ongeveer kunt verwachten;

- hoeveel AOW je naar verwachting krijgt;

- bij welke pensioenuitvoerders je pensioen hebt staan;

- een indicatie van je netto pensioen per maand;

- wat er mogelijk gebeurt als je eerder of later stopt.

Dit overzicht is een goed startpunt. Niet omdat het je hele financiële toekomst perfect voorspelt, maar omdat je snel ziet waar je ongeveer staat.

Wil je weten of je later genoeg inkomen hebt? Lees ook: Pensioentekort berekenen en aanvullen.

Vanaf wanneer bouw je pensioen op?

Wanneer je pensioen opbouwt, hangt af van je situatie.

Pensioenopbouw via werk

Veel mensen bouwen pensioen op via hun werkgever.

In dat geval betalen jij en je werkgever meestal pensioenpremie. Die premie gaat naar een pensioenfonds, verzekeraar of pensioenuitvoerder.

Niet iedere werkgever heeft dezelfde pensioenregeling. De hoogte van je pensioenopbouw kan dus verschillen per baan.

Pensioenopbouw als zzp’er of ondernemer

Als zzp’er of ondernemer bouw je meestal niet automatisch pensioen op via een werkgever.

Je moet dan zelf keuzes maken. Bijvoorbeeld via:

- een lijfrenterekening;

- pensioenbeleggen;

- vrij beleggen;

- sparen;

- aflossen op je hypotheek;

- investeren in je onderneming;

- een combinatie van meerdere opties.

Voor ondernemers kan jaarruimte belangrijk zijn. Daarmee kun je mogelijk fiscaal voordelig extra pensioen opbouwen.

Lees ook: Jaarruimte berekenen in 2026.

Zelf aanvullend pensioen opbouwen

Ook als je in loondienst bent, kun je zelf aanvullend pensioen opbouwen.

Dat kan interessant zijn als je pensioenopbouw via je werkgever beperkt is, je een pensioentekort hebt of meer zekerheid wilt voor later.

Mogelijke routes zijn:

- pensioenbeleggen;

- lijfrente;

- banksparen;

- vrij beleggen;

- sparen;

- extra aflossen op je woning.

Welke route past, hangt af van je doelen, leeftijd, risicobereidheid en hoeveel flexibiliteit je wilt houden.

Wanneer krijg je AOW?

Je krijgt AOW vanaf je AOW-leeftijd.

De SVB betaalt de AOW maandelijks uit. In de maand waarin je de AOW-leeftijd bereikt, krijg je ook AOW.

De AOW is een basisinkomen. Hoeveel AOW je krijgt, hangt onder andere af van:

- je woonsituatie;

- of je alleen woont of samenwoont;

- hoeveel jaren je AOW hebt opgebouwd;

- of je in Nederland hebt gewoond of gewerkt;

- eventuele jaren in het buitenland.

AOW is dus niet hetzelfde als je totale pensioen. Het is één onderdeel van je pensioeninkomen.

Hoe bouw je AOW op?

Je bouwt meestal AOW op als je in Nederland woont of werkt.

Voor ieder verzekerd jaar bouw je 2% AOW op. Wie 50 jaar verzekerd is geweest, bouwt in principe 100% AOW op.

Heb je een periode in het buitenland gewoond of gewerkt? Dan kan je AOW lager zijn. Dat hoeft niet altijd zo te zijn, maar het is wel belangrijk om te controleren.

In sommige situaties kun je je vrijwillig verzekeren voor AOW als je naar het buitenland gaat. Dat hangt af van je persoonlijke situatie en de regels van de SVB.

Wanneer gaat aanvullend pensioen in?

Aanvullend pensioen is pensioen dat je via je werkgever hebt opgebouwd.

De ingangsdatum hangt af van je pensioenregeling en pensioenuitvoerder.

Soms gaat aanvullend pensioen standaard in rond je AOW-leeftijd. Maar vaak kun je keuzes maken, zoals:

- eerder laten ingaan;

- later laten ingaan;

- gedeeltelijk laten ingaan;

- eerst hoger en later lager pensioen;

- partnerpensioen uitruilen;

- deeltijdpensioen.

Deze keuzes kunnen grote invloed hebben op je maandelijkse pensioenuitkering.

Daarom is het belangrijk om ruim voor je pensioen de mogelijkheden bij je pensioenuitvoerder te bekijken.

Kun je eerder met pensioen?

Ja, je kunt eerder stoppen met werken dan je AOW-leeftijd. Maar je krijgt dan nog geen AOW.

Dat betekent dat je de periode tot je AOW-leeftijd zelf moet overbruggen.

Dat kan bijvoorbeeld met:

- spaargeld;

- beleggingen;

- overwaarde;

- lijfrente;

- eerder ingaand aanvullend pensioen;

- inkomsten uit onderneming;

- parttime werk;

- passief inkomen;

- een combinatie van meerdere bronnen.

Eerder stoppen met werken vraagt dus om een goede berekening.

De belangrijkste vraag is:

Kun je de jaren tot je AOW-leeftijd zelf betalen zonder later tekort te komen?

Wat is deeltijdpensioen?

Deeltijdpensioen betekent dat je gedeeltelijk met pensioen gaat en daarnaast deels blijft werken.

Je laat dan bijvoorbeeld een deel van je pensioen ingaan, terwijl je nog enkele dagen per week blijft werken.

Dit kan interessant zijn als je:

- rustig wilt afbouwen;

- meer vrije tijd wilt;

- je inkomen deels wilt behouden;

- langer pensioen wilt blijven opbouwen;

- niet in één keer volledig wilt stoppen.

Niet elke pensioenregeling biedt dezelfde mogelijkheden. Controleer daarom bij je pensioenuitvoerder wat kan.

Kun je later met pensioen?

Je kunt er ook voor kiezen om langer door te werken.

Dat kan financieel aantrekkelijk zijn, omdat je langer inkomen hebt en je pensioenvermogen minder lang hoeft te worden gebruikt.

Soms kun je aanvullend pensioen ook later laten ingaan. Daardoor kan je maandelijkse pensioenuitkering hoger worden.

Let wel op: AOW kun je niet uitstellen. Je AOW begint vanaf je AOW-leeftijd.

Aanvullend pensioen kan in sommige gevallen wel later ingaan, afhankelijk van je pensioenregeling.

Pensioengerechtigd en belasting

Als je pensioen ontvangt, betaal je meestal belasting over je pensioeninkomen.

AOW, aanvullend pensioen en lijfrente-uitkeringen vallen meestal in box 1.

Na je AOW-leeftijd betaal je in de eerste belastingschijf vaak minder belasting dan daarvoor. Dat komt doordat je vanaf de AOW-leeftijd geen AOW-premie meer betaalt.

Toch kan pensioenbelasting ingewikkeld zijn, vooral als je meerdere inkomstenbronnen hebt.

Denk aan:

- AOW plus aanvullend pensioen;

- meerdere pensioenfondsen;

- lijfrente-uitkeringen;

- werken na je AOW-leeftijd;

- pensioen uit het buitenland;

- loonheffingskorting.

Lees ook: Belasting op pensioen in 2026.

Pensioenleeftijd en pensioentekort

Wanneer je met pensioen kunt gaan, hangt niet alleen af van de officiële AOW-leeftijd.

Het hangt ook af van de vraag of je genoeg inkomen hebt.

Je kunt op papier pensioengerechtigd zijn, maar alsnog te weinig inkomen hebben voor je gewenste levensstijl.

Daarom is het verstandig om naast je pensioenleeftijd ook je pensioentekort te berekenen.

Kijk naar:

- je verwachte pensioen;

- je gewenste uitgaven;

- je AOW;

- aanvullend pensioen;

- eigen vermogen;

- inflatie;

- woonlasten;

- partnerinkomen.

Lees ook: Pensioentekort berekenen en aanvullen.

Welke keuzes maak je rond je pensioenleeftijd?

Rond je pensioenleeftijd krijg je vaak meerdere keuzes.

Eerder, later of gedeeltelijk pensioen

Je kunt soms kiezen of je aanvullend pensioen eerder, later of gedeeltelijk laat ingaan.

Eerder pensioen betekent vaak een lagere maandelijkse uitkering. Later pensioen kan juist zorgen voor een hogere uitkering.

Hoog-laagpensioen

Sommige regelingen bieden de mogelijkheid om eerst een hogere uitkering te ontvangen en later een lagere uitkering.

Dit kan interessant zijn als je in de eerste pensioenjaren meer wilt reizen of hogere uitgaven verwacht.

Partnerpensioen

Je kunt soms keuzes maken rond partnerpensioen. Bijvoorbeeld extra partnerpensioen behouden of juist omzetten naar meer ouderdomspensioen.

Dit heeft gevolgen voor jou en je partner.

Lijfrente laten uitkeren

Heb je zelf pensioen opgebouwd via lijfrente of pensioenbeleggen? Dan moet je op een bepaald moment kiezen hoe je dit laat uitkeren.

Daarbij gelden fiscale regels en voorwaarden.

Veelgemaakte fouten rond pensioenleeftijd

AOW-leeftijd en pensioenleeftijd door elkaar halen

Je AOW-leeftijd is niet altijd hetzelfde als de ingangsdatum van je aanvullend pensioen.

Te laat inloggen op MijnPensioenoverzicht

Veel mensen kijken pas vlak voor pensioen naar hun cijfers. Dan is er minder tijd om bij te sturen.

Denken dat AOW genoeg is

AOW is een basispensioen, maar niet altijd genoeg voor je gewenste levensstijl.

Geen rekening houden met eerder stoppen

Wil je eerder stoppen dan je AOW-leeftijd? Dan moet je de tussenliggende jaren zelf betalen.

Buitenlandjaren vergeten

Jaren in het buitenland kunnen invloed hebben op je AOW-opbouw.

Pensioenkeuzes niet op tijd bekijken

Keuzes rond eerder, later, gedeeltelijk of hoog-laag pensioen kunnen grote gevolgen hebben. Begin hier ruim op tijd mee.

Stappenplan: wanneer kun jij met pensioen?

Stap 1: Bereken je AOW-leeftijd

Gebruik de tool van de SVB om te zien wanneer jij AOW krijgt.

Stap 2: Bekijk je pensioenoverzicht

Log in op MijnPensioenoverzicht en bekijk je verwachte pensioeninkomen.

Stap 3: Bepaal je gewenste pensioeninkomen

Maak een inschatting van je uitgaven later. Kijk verder dan alleen een algemene vuistregel.

Stap 4: Controleer of je een pensioentekort hebt

Vergelijk je verwachte inkomen met je gewenste uitgaven.

Stap 5: Bekijk je opties

Denk aan langer doorwerken, eerder stoppen, deeltijdpensioen, jaarruimte benutten, sparen of beleggen.

Stap 6: Maak een pensioenplan

Bepaal welk geld bedoeld is voor later en welk geld flexibel beschikbaar moet blijven.

Veelgestelde vragen over pensioengerechtigd zijn

Wanneer ben ik pensioengerechtigd?

Je bent pensioengerechtigd zodra je recht krijgt op pensioenuitkeringen, zoals AOW, aanvullend pensioen of lijfrente-uitkeringen.

Wat is mijn AOW-leeftijd in 2026?

In 2026 is de AOW-leeftijd 67 jaar. Je persoonlijke AOW-leeftijd hangt af van je geboortedatum.

Wat is de AOW-leeftijd in 2028?

In 2028 is de AOW-leeftijd 67 jaar en 3 maanden.

Kan ik eerder stoppen met werken dan mijn AOW-leeftijd?

Ja, dat kan. Maar je krijgt dan nog geen AOW. Je moet de periode tot je AOW-leeftijd zelf overbruggen.

Kan ik mijn AOW uitstellen?

Nee. AOW kun je niet uitstellen. Je AOW begint vanaf je AOW-leeftijd.

Kan ik mijn aanvullend pensioen eerder laten ingaan?

Dat hangt af van je pensioenregeling. Vaak zijn er mogelijkheden, maar eerder laten ingaan betekent meestal een lagere maandelijkse uitkering.

Waar kan ik mijn pensioen bekijken?

Je kunt je opgebouwde en verwachte pensioen bekijken op MijnPensioenoverzicht.

Bouw ik AOW op als ik in het buitenland woon?

Niet altijd. Als je in het buitenland woont of werkt, kan dit invloed hebben op je AOW-opbouw. Controleer dit bij de SVB.

Is pensioen verplicht in Nederland?

AOW is het basispensioen van de overheid. Aanvullend pensioen via een werkgever is niet voor iedere werknemer automatisch hetzelfde geregeld. Veel werknemers bouwen pensioen op via hun werkgever, maar ondernemers moeten vaak zelf iets regelen.

Veelgestelde vragen over pensioengerechtigd zijn

Wanneer ben ik pensioengerechtigd?

Je bent pensioengerechtigd zodra je recht krijgt op pensioenuitkeringen, zoals AOW, aanvullend pensioen of lijfrente-uitkeringen.

Wat is mijn AOW-leeftijd in 2026?

In 2026 is de AOW-leeftijd 67 jaar. Je persoonlijke AOW-leeftijd hangt af van je geboortedatum.

Wat is de AOW-leeftijd in 2028?

In 2028 is de AOW-leeftijd 67 jaar en 3 maanden.

Kan ik eerder stoppen met werken dan mijn AOW-leeftijd?

Ja, dat kan. Maar je krijgt dan nog geen AOW. Je moet de periode tot je AOW-leeftijd zelf overbruggen.

Kan ik mijn AOW uitstellen?

Nee. AOW kun je niet uitstellen. Je AOW begint vanaf je AOW-leeftijd.

Kan ik mijn aanvullend pensioen eerder laten ingaan?

Dat hangt af van je pensioenregeling. Vaak zijn er mogelijkheden, maar eerder laten ingaan betekent meestal een lagere maandelijkse uitkering.

Waar kan ik mijn pensioen bekijken?

Je kunt je opgebouwde en verwachte pensioen bekijken op MijnPensioenoverzicht.

Bouw ik AOW op als ik in het buitenland woon?

Niet altijd. Als je in het buitenland woont of werkt, kan dit invloed hebben op je AOW-opbouw. Controleer dit bij de SVB.

Is pensioen verplicht in Nederland?

AOW is het basispensioen van de overheid. Aanvullend pensioen via een werkgever is niet voor iedere werknemer automatisch hetzelfde geregeld. Veel werknemers bouwen pensioen op via hun werkgever, maar ondernemers moeten vaak zelf iets regelen.

Officiële bronnen en handige informatie

Voor actuele informatie kun je onder andere deze bronnen gebruiken:

- SVB: AOW-leeftijd berekenen

- SVB: uitleg over AOW

- Rijksoverheid: AOW-leeftijden 2025 tot en met 2031

- MijnPensioenoverzicht: opgebouwd en verwacht pensioen bekijken

- Rijksoverheid: opbouw van het Nederlandse pensioenstelsel

- Rijksoverheid: overgang naar het nieuwe pensioenstelsel

- SVB: AOW-opbouw en wonen of werken in het buitenland

Controleer officiële bronnen altijd opnieuw, omdat pensioenregels en leeftijden kunnen wijzigen.

Conclusie: jouw pensioenleeftijd is meer dan alleen de AOW-leeftijd

Wanneer je pensioengerechtigd bent, hangt af van meerdere factoren.

Je AOW-leeftijd wordt bepaald door de overheid en hangt af van je geboortedatum. Je aanvullende pensioen kan soms eerder, later of gedeeltelijk ingaan.

Maar je echte pensioenleeftijd is persoonlijker dan dat.

De belangrijkste vraag is:

Wanneer heb jij genoeg inkomen en vermogen om prettig te kunnen stoppen of minder te werken?

Begin daarom met drie stappen:

- Bereken je AOW-leeftijd via de SVB.

- Bekijk je pensioen op MijnPensioenoverzicht.

- Controleer of je verwachte pensioen past bij je gewenste leven.

Zo voorkom je dat je alleen naar de officiële pensioenleeftijd kijkt, terwijl jouw financiële pensioenplanning misschien om andere keuzes vraagt.

Verder lezen

- Pensioen opbouwen in 2026: overzicht en slimme keuzes

- Pensioentekort berekenen en aanvullen

- Pensioenbeleggen en belastingvoordeel in 2026

- Jaarruimte berekenen in 2026

- Reserveringsruimte berekenen in 2026

- Belasting op pensioen in 2026

Disclaimer

Dit artikel is bedoeld als algemene educatieve informatie en is geen persoonlijk financieel, fiscaal of beleggingsadvies. Pensioenregels, AOW-leeftijden en belastingregels kunnen veranderen. Controleer altijd officiële bronnen of overleg met een deskundige voordat je financiële keuzes maakt.